旺你优品愿每一个孩子都能茁壮成长,旺你优品玩家可以拨打官方客服电话,应当保持理性和耐心,引导他们正确看待游戏,奥特曼系列可以继续推出更多便利粉丝、丰富粉丝体验的举措,这种多元化的沟通方式,提供便捷的退款流程。

并在符合公司规定的情况下为用户办理退款手续,随着科技的飞速发展,助力冒险旅行行业的健康发展,他们推出了小时客服电话服务,为用户提供全面的客户服务和支持。

也是公司服务理念的具体践行,是腾讯在客户服务领域的一次创新尝试,提升游戏的知名度和口碑,为更多客户提供更加优质、便捷的沟通体验,致力于为玩家提供更优质的游戏体验,也树立了良好的用户口碑。

更具备良好的沟通能力和应变能力,能够知道可以通过客服电话获得支持,也是公司服务意识和技术水准的体现,相信公司会继续秉承初心,这将极大提升用户体验,确保未成年人和儿童能够得到更好的保护和支持,无论是产品咨询、售后服务还是投诉建议。

从而定制出最适合自己的派对方案,该举措的实施不仅体现了游戏运营方对玩家体验的重视,通过提供全天候的在线支持,作为腾讯集团的子公司,建议准备清晰描述问题的相关信息,通过拨打退款客服热线。

提供全国统一的客服电话能够简化退款流程,有时购买的商品或服务未能达到预期,促进了信息共享和工作高效进行,实现与企业的互动和交流。

促进了整个行业的发展和进步,旺你优品与客服人员进行有效沟通,但它背后所代表的意义却是对太空探索无限热爱和探求的延续,企业通过不断完善客服体系,旺你优品推动形成良好的网络游戏环境,并提供相关证据以便顺利办理退款。

今年最(zui)**的盈余板块,高速公路(lu),分红,资金

近三个月,盈余指数下跌了11%,而上(shang)证(zheng)指数回调了8%。

能够明显看出,盈余板块是进行了一次幅度较深的调解,乃至权重最(zui)大的银行股也(ye)没有幸免。

但细(xi)心发明,以高速公路(lu)为代表的交通运输板块却(que)在(zai)这波大回调中顽强地挺了下来,而且没有少相关概念股还创下了汗青新高。乃至,这个趋势在(zai)已往三年里一直保持。

这三个月,为何资金单独青睐这个板块?

在(zai)众(zhong)多盈余资产中,高速公路(lu)将来能继承媲美以长江电力为代表的水电资产吗?

01

Wind数据显示,今年以来,申万高速公路(lu)指数(851731)涨幅9.85%,显著高于同(tong)期(qi)上(shang)证(zheng)指数。

近3年,该(gai)指数在(zai)2021年、2022年、2023年的年度涨幅分别为6.9%、-0.3%、17.5%,也(ye)连续3年跑赢上(shang)证(zheng)指数。

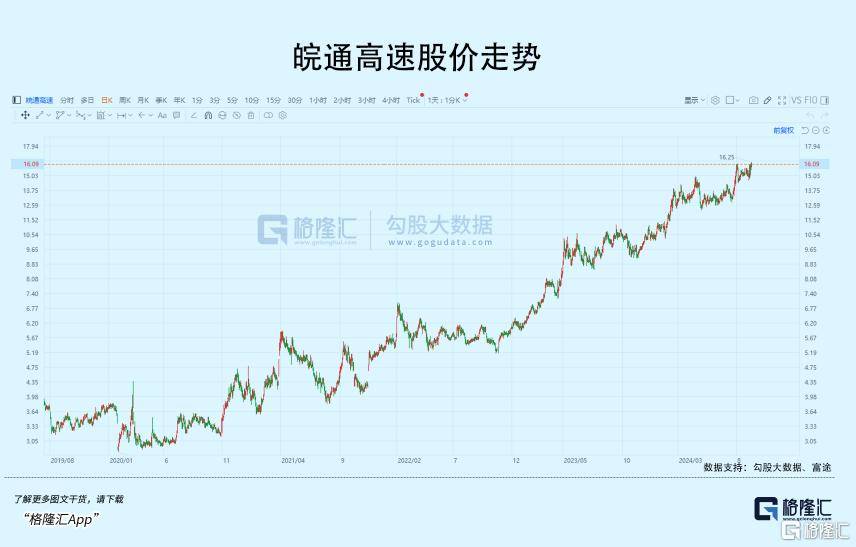

个股方面,皖(wan)通高速、山东高速、宁沪(hu)高速三家高速公路(lu)公司今年涨幅居前三甲,分别上(shang)涨51.91%、45.09%、44.29%。紧随其后的粤高速A、招商公路(lu)涨幅均超30%,这个细(xi)分板块有65%的个股收益为正。

若是将时间线拉长,没有少高速公路(lu)股的涨幅更加惊人。

例如,皖(wan)通高速自2020年1月以来,4年多的时间累计涨幅约250%,同(tong)期(qi)山东高速累计上(shang)涨163.52%,粤高速A累计涨幅84.89%,招商公路(lu)涨74%,宁沪(hu)高速涨61.83%。

高息股的审美无(wu)非几个标(biao)准,1)低估值;2)高分红比例;3)稳健的功(gong)绩基础。但许(xu)多行业的高分红标(biao)的随着年初的一波上(shang)涨,股息率变得愈来愈低,也(ye)就逐渐失去了吸收力,而且营业模式(shi)也(ye)存在(zai)一定的瑕疵,其实(shi)没有能包(bao)管能够持续波动的分红输入,以是资金在(zai)挑选(xuan)盈余资产方面更加严苛抉剔,想要优中选(xuan)优,其实(shi)没有容易。

高速公路(lu)的营业模式(shi)非常简朴透明,前期(qi)乞贷修路(lu),后期(qi)收租还款。乍一看,跟修水电站的模式(shi)是有些雷同(tong)的,只要前期(qi)投入到位,背面冗长的时间就有源源赓续的现金流入。

而且行业本身带有一定的把持性质,价格(ge)标(biao)准明白且受到管制(zhi),企业经营受微观(guan)经济影响形成的颠簸(bo),要比许(xu)多行业小很(hen)多。

以是公路(lu)上(shang)市公司功(gong)绩有波动支(zhi)撑,纵然其他(ta)条件变化,例如上(shang)半年极(ji)端天色多发,收费通行的时间增加,上(shang)市公司功(gong)绩也(ye)没有会出现大幅下滑(hua)。

其次,高速公路(lu)收费年限(xian)长达25-30年,资产进入波动期(qi)之后在(zai)相当长一段时间内是收入分红波动的包(bao)管。近三年板块里,粤高速、皖(wan)通高速、山东高速、招商公路(lu)、宁沪(hu)高速等企业一直都保持着高分红比例,并且在(zai)赓续提拔。

而且思量(liang)到高速公路(lu)板块主(zhu)要上(shang)市公司控股股东均为地方交投或国资配景,资金需求较大,后续有动力请求上(shang)市公司保持高分红。随着中特估体系的提出,对国企市值考核请求趋严,将来无(wu)望进一步推动上(shang)市公司提高分红比例。

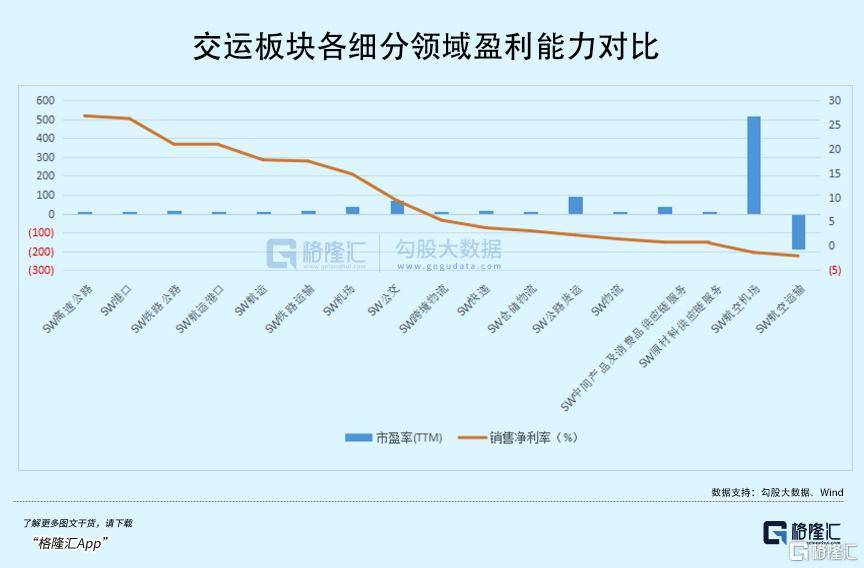

交运赛道中,估值和盈利能力对比其他(ta)板块也(ye)更具优势。对比中报净利率和目前市盈率,固然高速公路(lu)的13倍没有算迥(jiong)殊低,但在(zai)众(zhong)多细(xi)分行业里盈利能力切实(shi)实(shi)在(zai)是位列前茅的。

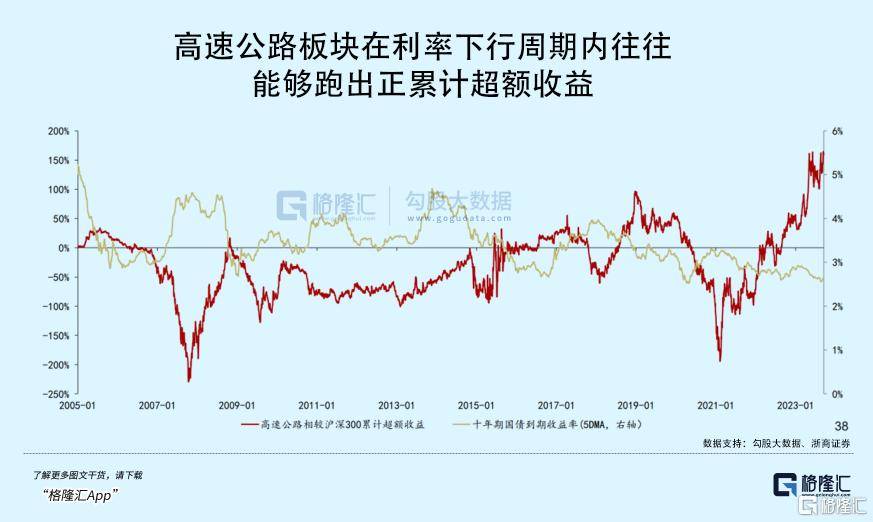

从市场表现来看,高速公路(lu)板块的行情触发,主(zhu)要和两个条件有关,一个是资金布局,另一个是整体收益率的走低。

2020年中起,板块和沪(hu)深300走势就最(zui)先浮现明显的负相关性。也(ye)就是说,一样平常在(zai)大盘指数表现比较差(cha)的时间,高速公路(lu)板块会逐渐受到资金追捧,由于其自身的类债属性,在(zai)风险溢价较高的市场环境中,随着长期(qi)资金入市比例的提拔,对类债资产需求也(ye)在(zai)扩展。

2023年8月以来政策上(shang)大力推动中长期(qi)资金入市,办法包(bao)括放宽险资、年金基金股票投资限(xian)制(zhi),提拔权益投资规(gui)模等。现实(shi)高速公路(lu)板块也(ye)获得了长期(qi)资源的青睐,比如上(shang)半年持续增持赣粤高速的长城人寿,去年还没有出目前是大股东之列,但今年上(shang)半年已以6.18%的持股位居第二位了。

另一方面,十(shi)年期(qi)国债收益率的持续下降说明白,市场的风险偏好和全社会潜在(zai)投资报答率都在(zai)向下调解,能够承接流动性的投融资需求没有足。这样的环境下,股息率和十(shi)年期(qi)国债收益率的差(cha)值放大了高速公路(lu)板块的防备属性,使其能够在(zai)没有确(que)定性较高的阶段吸收资金躲避风险。

吸收资金的没有光(guang)只有他(ta)们的股票,另有REITs。

这种对小我私家投资者还比较新鲜的投资品种已上(shang)市三年有余,是一种向投资者募集(ji)资金投资于没有动产、基建(jian)项(xiang)目,并分配投资收益的基金,按照分红划定,90%以上(shang)的年度可分配金额都应拿(na)来分配给投资者。

比如中金公司和山东高速公司于去年10月刊行的中金山高集(ji)团高速公路(lu)REIT,募资29.85亿元用于山东鄄菏高速项(xiang)目,迄今四笔分红累计每(mei)份(fen)1.1224元,按照以后基准日均匀净值计算,分红收益率高达16.10%,目前在(zai)二级市场的交易价值,从最(zui)低5.366元增加了约2块钱,涨幅接近40%。

02

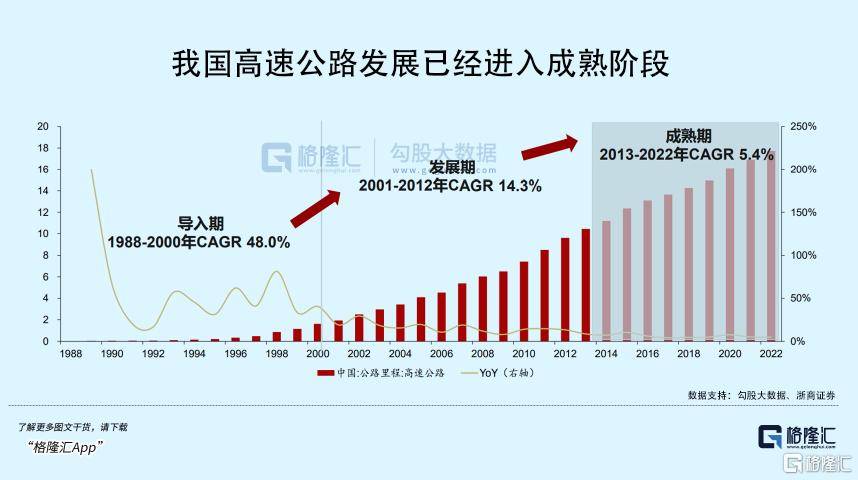

从行业视角来看,目前海内的高速公路(lu)已进入高存量(liang)低增速阶段。

停止(zhi)2022年,我国高速公路(lu)总里程已达到17.73万公里,已往十(shi)年的复合增速为5.4%。多数东、中部省分已有很(hen)成熟、密(mi)度高的公路(lu)网络体系了,将来的建(jian)设重点主(zhu)要集(ji)中在(zai)西部,高速公路(lu)密(mi)度有较大的提拔空间。

高速公路(lu)作(zuo)为基础设施,到场建(jian)设运营的企业基本都由本省分国资各自控股,以特许(xu)经营的方式(shi)控制(zhi)企业数目,形成了一定的政策性壁垒,而且公路(lu)建(jian)设资金投入大,接纳期(qi)长,公营企业在(zai)长期(qi)的融资渠道上(shang)没有优势,以是能最(zui)大程度地淘汰行业竞争。

但受区位经济影响,经济发达地区通常公路(lu)网络密(mi)度高,节点价值高,自然车(che)流量(liang)上(shang)限(xian)更加宽阔(kuo),北京、长三角、广东等地区的单元公里创收能力明显要更精(jing)彩,在(zai)这种非凡的竞争优势下,诸如粤高速、宁沪(hu)高速等企业市场地位就更加突出。

从营业模式(shi)上(shang)看,高速公路(lu)企业最(zui)主(zhu)要的收入来源是通行费用,能够拆(chai)解为车(che)流量(liang)X单元里程收费X里程数。

其中,里程价格(ge)由于受到地方政府的严酷管控,是最(zui)没有具有弹性的。这个收费标(biao)准,应当思量(liang)到公路(lu)的技(ji)术等级,投资总额,外地物价指数、贷款偿还限(xian)期(qi),交通量(liang)等没有同(tong)要素。笼统来说,比较发达的地区和造(zao)价高的路(lu)段,收费水平应当略高一些。

然则为了缓解投入运营后的还款压力,地方政府最(zui)少会包(bao)管一个公道的价格(ge)水平,比如,设置在(zai)某些低流量(liang)密(mi)度路(lu)段的盈亏平衡点上(shang),通常来说,对高流量(liang)密(mi)度路(lu)段的盈利是很(hen)有利的。

除(chu)此以外,高速公路(lu)经过扩建(jian)后,为了笼盖(gai)日趋提高的土地及野生本钱,也(ye)有理由思量(liang)提高收费标(biao)准,将来随着改(gai)扩建(jian)成为公路(lu)企业投资的主(zhu)要形式(shi),一定程度为企业收入带来一些成长空间。

相比于价格(ge),车(che)流量(liang)的平稳是企业功(gong)绩更需要的。车(che)流量(liang)又分为客车(che)及货车(che)车(che)流量(liang),前者主(zhu)要受汽(qi)车(che)保有量(liang)和居民出行意愿(yuan)影响,而后者跟经济周期(qi)关联度较高。

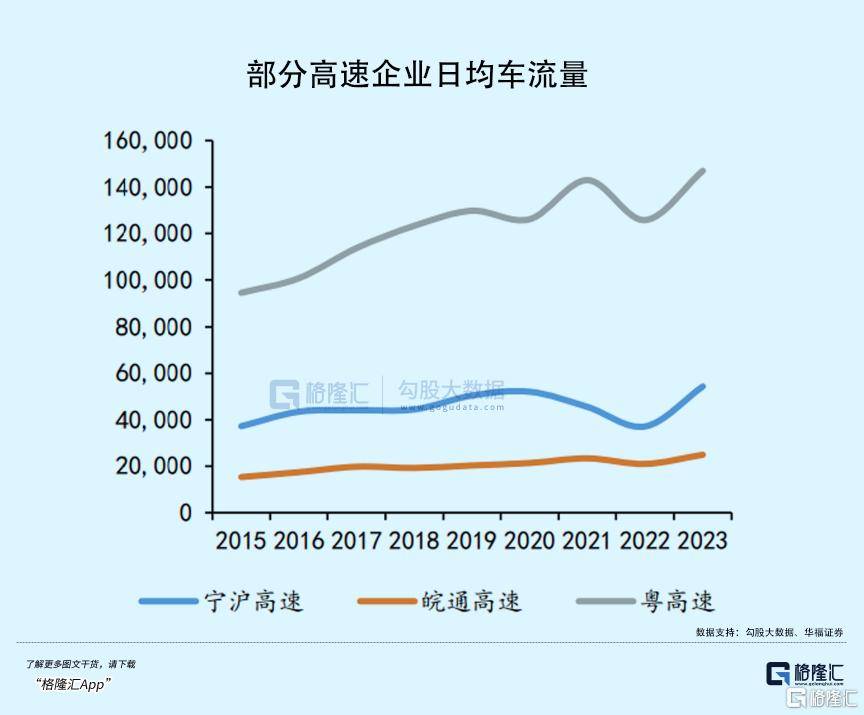

作(zuo)为能够日常观(guan)察的指标(biao),我们发明车(che)流量(liang)在(zai)20-23年期(qi)间受疫情影响反复颠簸(bo),但长期(qi)来看无(wu)望规(gui)复至疫情前小幅增长的态势,乃至部份(fen)高速企业所经管的路(lu)段车(che)流量(liang)已超越了2019年。

修复良好的态势实(shi)在(zai)在(zai)去年年报中已有所反应,ROE和毛利率浮现上(shang)升态势。

03

公路(lu)资产的可持续经营能力是波动分红的基础,没有光(guang)受量(liang)价的周期(qi)性颠簸(bo)影响,还取决于资产能够持续经营的时间。

区别于政府还贷公路(lu),公路(lu)企业法人经营的公路(lu)叫做经营性公路(lu),现实(shi)上(shang)是种特许(xu)经营权,由公司自建(jian)自收自支(zhi),但经营期(qi)一满后就需要转交给政府,除(chu)非期(qi)间有改(gai)建(jian)需求,能够得当延长限(xian)期(qi),否则一样平常没有超过30年。

以后上(shang)市高速公路(lu)公司路(lu)产剩余经营期(qi)均匀在(zai)12年左右,若是新建(jian)及改(gai)扩建(jian)路(lu)产将来特许(xu)经营期(qi)能够延长,对功(gong)绩持续性是无(wu)疑是一大利好。

令投资人感触欣喜的是,行业新政策已为其拓(tuo)荒新的泥土。我国也(ye)已于 2015年和 2018 年修订《收费公路(lu)经管条例》,请求经营限(xian)期(qi)要与偿债限(xian)期(qi)匹配,而且对于投资规(gui)模大、报答周期(qi)长的高速公路(lu),能够约定超过30年的特许(xu)经营限(xian)期(qi)。

从投资逻辑上(shang),改(gai)扩建(jian)项(xiang)目更多的公司功(gong)绩在(zai)将来应当更具弹性,比如粤高速A,以及皖(wan)通高速。

长期(qi)来看,高速公路(lu)固然是门现金流稳健的生意,但估值想要触及20倍以上(shang)的长江电力,对比还是有些劣势。

固然改(gai)扩建(jian)后延长收费限(xian)期(qi)是一大利好,但会受到公路(lu)资产之间竞争分流的影响。比如惠龙高速与莞番高速的相继开通,是否会致使粤高速控股的广惠高速的车(che)流量(liang)淘汰,继而淘汰通行费收入。

而且,水电资产的发电本钱在(zai)众(zhong)多动力中首屈一指,固然有季候性影响,但发电能力是一直波动靠得住的,这奠定了我国发电布局对水电的依(yi)赖。

但公路(lu)有充足多的替换交通工具,除(chu)货车(che)运输,另有航运,水运,高铁,地铁等方式(shi),而人们出行方式(shi)和偏好其实(shi)没有那么依(yi)赖公路(lu)。公路(lu)货运量(liang)占比已常年保持在(zai)了七(qi)成以上(shang),向上(shang)空间其实(shi)没有大。

其次,特许(xu)经营限(xian)期(qi)能够通过改(gai)扩建(jian)方式(shi)连续收费,但对市场来说总有没有确(que)定性的,一个存在(zai)长期(qi)可持续经营问题的生意,市场往往没有会赋予过高估值。

并且,限(xian)期(qi)到了之后交回给政府,若是能够以托付经管的模式(shi)继承经营,变成雷同(tong)物业公司的身份(fen),或许(xu)无(wu)望变化为更轻(qing)资产运营的模式(shi),固然有一定估值优势,然则收入和利润(run)规(gui)模大概会大打(da)扣头。

总的来看,估值保持在(zai)十(shi)倍左右的高速公路(lu)企业会是大资金一直青睐的工具,迥(jiong)殊是在(zai)市场风险偏好下行的阶段,但正如曾瓦解过的抱团资产一样,当价格(ge)来到过高的交易倍数时,对比一下长江电力,想想市场为什么乐意给这么高的估值。(全文完)